私の祖母は99歳で他界しました。

祖母は介護施設に入っていたということもありますが、90歳も後半になると物忘れがだいぶ進みます。

わたしも数カ月に一度面会に行っていましたが、最後のほうは私の名前も忘れてしまったようでした。

年齢も年齢だったので「認知症」と診断されることこそありませんでしたが、認知症に近い状態だったと思います。

母は10年以上にわたって祖母の介護をしていました。

介護には様々なお金がかかります。

介護施設への毎月の支払いはもちろんですが、転倒しないように自宅に手すりを設置したり、デイサービス(訪問介護)を利用したり。。。

母は祖母の貯蓄を切り崩して介護費用に充てていたようですが、「認知症と資産凍結」の関係性について調べていくうちに

もし祖母の貯蓄を介護費用に使えないなんてことがあったら相当大変だっただろうな。。。

と感じました。

わたし自身はまだ介護の経験はありませんが、近い将来介護に直面する機会が出てくることは目に見えています。

この記事では介護を間近に控えたわたしが調べた

✅認知症と診断されるといつ資産凍結されるの?

✅認知症による資産凍結のリスクと、それに対する家族の対応

について詳しく紹介します。

※当サイトではアフィリエイトプログラムを利用して商品を紹介しております。

▼▼この記事を書いた人▼▼

詳細はプロフィールをご覧ください。

運営者:すくらっち

【40代をスマートに】40代2児の父 | 金融サービスに従事。子育てしながら親の介護・資産管理もぼちぼち視野に入ってきたので熟考中。たくさんちしきをインプットして同じ年代、同じ悩みを抱えた皆さまにアウトプット中。

▽相談だけでもOK!電話でもメールでもどちらでもOK!全国対応OK!

認知症と診断されるといつ資産凍結されるの?

さっそく結論です。

認知症と診断されるといつ資産凍結されるのかは

となります。

ここでいくつか疑問が出てきます。

金融機関が口座凍結をする必要性を判断する基準ってどのくらいのことを言うの?

金融機関によって判断基準ってバラバラなの?

ひとずつ見ていきましょう。

金融機関が口座凍結をする必要性を判断する基準ってどのくらいのことを言うの?

いつ資産凍結されるのかは「判断能力が著しく低下していることを知った時点」となります。

ひとつの判断基準は以下の通りです。

①本人が窓口まで来られるか。

②名前、生年月日を言えるか。

③直筆で署名ができるか。

逆に言うと、認知症と診断されても、本人が銀行行くことができて、名前や生年月日を言える、直筆で自分の名前を書くことができれば、金融機関で資産凍結することはできないと言えます。

金融機関によって判断基準ってバラバラなの?

結論としては一定の統一性があります。

理由は一般社団法人全国銀行協会という公的機関で

金融取引の代理等に関する考え方および銀行と地方公共団体・社会福祉関係機関等との連携強化に関する考え方

をまとめていて世の中に公表しているからです。

一般社団法人全国銀行協会(全銀協)は、銀行の健全な発展を通じて日本経済の成長等に貢献することを目的に、全国的・国際的なレベルでさまざまな活動を行っており、日本の国内で活動している民間銀行のほとんどが加盟しています。

そのため金融機関によって判断基準がバラバラということはありません。

▽相談だけでもOK!電話でもメールでもどちらでもOK!全国対応OK!

認知症と資産凍結のリスク

認知症は、人々の判断能力に影響を及ぼします。

高齢の親が認知症になった場合、金融機関が口座凍結という措置を取ることがあります。

これは、認知症患者が自身の財産を不適切に扱うことを防ぐためですが、同時に本人の日常生活に必要な資金へのアクセスが制限されることになります。

家族は、このような状況を未然に防ぐために、事前に適切な対策を講じることが重要です。

家族信託「おやとこ」は、そのような対策の一つとして有効であり、高齢になった親の資産を守るための手段として考えられます。

資産凍結の現実:認知症患者と家族にとっての影響

認知症という病は、その本人だけでなく、その家族にも深刻な影響を及ぼします。

特に、金融資産の凍結は、もし親が認知症になった場合、本人の自立性を奪い、それを支える家族の生活にも大きな負担をもたらすことがあります。

認知症により判断力が低下し、不適切な取引を行うリスクを防ぐため、金融機関は口座の凍結という措置を取ることがあるのです。

しかし、これが逆に親の日常生活を困難にし、家族にも経済的な負担を強いる結果となるのです。

経済的な負担に加え精神的な負担も発生します。

親名義の口座にアクセスできないため生活費た医療費が払えない

親名義の自宅が売却できない

親名義の保険・証券が解約できない

生前贈与ができない

親名義の資産を動かせないため自己資金を使うことを余儀なくされる

家族間の関係にも亀裂が入る

もし、親の認知症が進行し、資産凍結が行われた場合には成年後見制度を使わざるを得なくなるでしょう。

しかし、事前に家族で検討し、「家族信託」を選択することで、より柔軟に資産管理をすることが可能になるのです。

▽相談だけでもOK!電話でもメールでもどちらでもOK!全国対応OK!

家族信託とは? 認知症対策の一つとしての可能性

家族信託は、認知症による資産凍結を防ぎ、患者の財産を守るための有効な手段となり得ます。

家族信託とは、信頼できる家族や第三者に財産管理の権限を委ねる法的な仕組みであり、認知症患者の意思に基づいて、その資産を適切に管理・運用することを可能にします。

「おやとこ」は、この家族信託をサポートするサービスであり、認知症による資産凍結から親を守るために開発されました。

専門家による組成コンサルティングと、信託契約締結後の資産管理を容易にする専用アプリを提供しており、家族信託の運用を簡単かつ安全に行うことができます。

例えば、認知症になる前に家族信託を設定しておけば、介護施設への入居費用や医療費など、必要な資金を確保することが可能です。

また、資産凍結のリスクを回避し、家族が財産を管理することで、患者の意志に沿った生活を支援することができます。

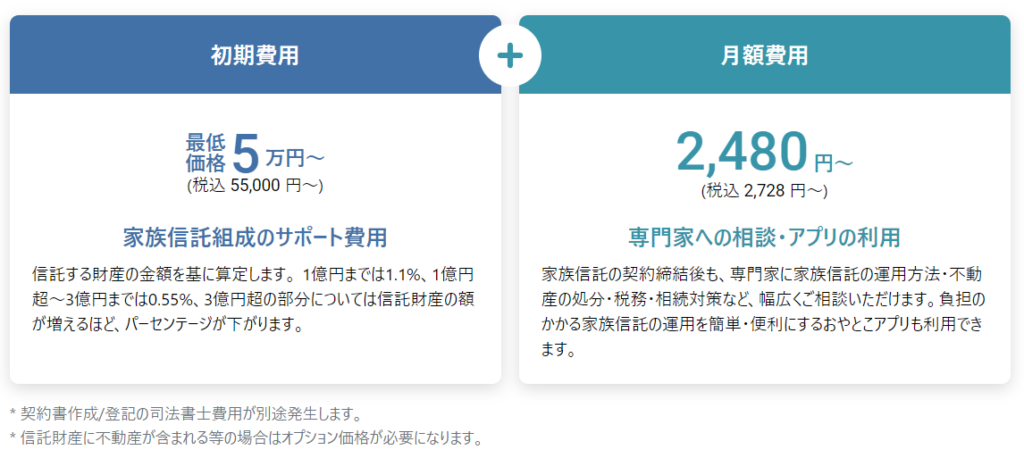

「おやとこ」では、初期費用や月額費用を抑えることで、多くの家族が家族信託を利用しやすくなっています。さらに、家族信託専用アプリを通じて、財産状況を家族間で共有し、透明性の高い資産管理を実現しています。

家族信託は、認知症患者とその家族にとって、財産を守り、経済的な安心を提供する重要な手段です。そして、「おやとこ」は、その手段をより身近なものにしてくれるサービスなのです。

▽相談だけでもOK!電話でもメールでもどちらでもOK!全国対応OK!

親を守る:家族信託の設定方法とポイント

家族信託の設定方法にはいくつかのステップがあり、それぞれに重要なポイントが存在します。

まず、信託契約の締結が必要です。これは、委託者(財産を託す人)と受託者(財産を管理する人)との間で行われる法的な合意です。

信託契約では以下の点を明確に定めます。

◆信託の目的

◆対象となる財産

◆受益者の指定

◆財産の管理・運用方法

次に、信託財産の名義変更を行います。

不動産の場合は、信託登記を行い、所有権の移転を公示する必要があります。

また、預貯金の場合は、信託口座を開設し、分別管理することが求められます。

家族信託を設定する際には、専門家のアドバイスを受けることが推奨されます。

特に、信託契約書を公正証書にすることで、内容の正確性を保証し、将来的な紛争を防ぐことができます。

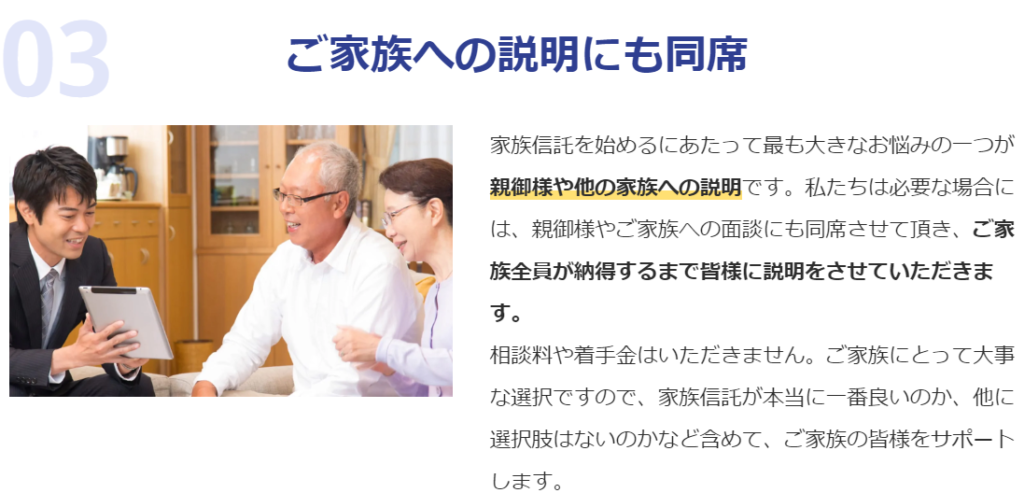

しかし、家族信託を始めるにあたって、大きな悩みのひとつとなるのが親や他の家族への説明である場合があります。

「おやとこ」では、必要な場合には家族への説明に専門家が同席し、家族全員が内容に納得できるまで説明やサポートをいたします。

まとめ:家族の絆を守り、未来を見据える

家族信託は、認知症という試練に直面した際に、家族の絆を守り、未来を見据えるための強力なツールです。

この制度を通じて、家族は一致団結し、患者の財産を守るとともに、その意志を尊重することができます。

家族信託は、単に資産を保護するだけでなく、家族間の信頼関係を深め、認知症患者の尊厳を保つための手段となります。

「おやとこ」のようなサービスは、家族信託の設定を容易にし、家族が直面する法的・財政的な課題を解決するお手伝いをします。

これにより、家族は安心して未来を計画することができ、高齢となった親の生活の質を高めることが可能になるでしょう。

▽相談だけでもOK!電話でもメールでもどちらでもOK!全国対応OK!

コメント